40代までに差がつく:将来の生活費が“見える”家計シミュレーション術入門(住宅・教育・老後まで逆算)

物価が上がり、金利も動く時代は「なんとなく貯める」だけだと不安が消えません。そこで役立つのが家計シミュレーションです。将来の生活費とイベント費用を“見える化”し、いつ・いくら不足しそうかを先に把握できれば、貯蓄率や投資配分、保険や住宅ローンの選び方まで一気に判断がラクになります。この記事では、初心者でも再現できる実践手順を、40代までに整えるべき観点に絞って解説します。

家計シミュレーションで“未来の生活費”が見える理由

家計シミュレーションの最大の価値は、「毎月の黒字・赤字」ではなく「人生全体の資金の波」を掴める点にあります。日々の家計簿は足元を整えるのに有効ですが、住宅・教育・老後のように金額が大きく時期もズレる支出は、月次管理だけでは見落としがちです。そこで年単位で並べ、将来の家計の山と谷を見える化します。

次に、シミュレーションは“意思決定の優先順位”を作ります。たとえば「教育費がピークの時期に住宅ローンの返済も重なる」ことが分かれば、繰上返済を急ぐより、手元資金を厚めに持つ戦略が合理的になります。💡数字が見えた瞬間に、やるべき順番が変わるのです。

さらに、インフレ(物価上昇)や金利変動を前提に入れると、「今の生活費の延長」ではない現実に気づけます。将来の生活費は、同じ暮らしをしても上がる可能性があるため、“今の金額”で固定した試算は安全側とは限りません。まずは現実的な前提の置き方を知り、必要に応じて複数パターンで検証します。

また、家計シミュレーションは夫婦・家族の合意形成にも強いです。感覚で話すと「大丈夫」「いや不安」で平行線になりがちですが、シミュレーション表を見ながら話すと、論点が「不足をどう埋めるか」に揃います。👉教育方針や住まいの希望など、価値観の違いも“数字の会話”に変換できます。

そして40代までに取り組む意味は大きいです。理由は単純で、選択肢が多いから。転職・副業・住み替え・投資のリスク許容度など、時間があるほど打ち手が増えます。逆に、見通しが立たないまま50代に入ると、調整は「削る」「働く」を急激に増やす方向に偏りがちです。

加えて、シミュレーションは“貯める以外の改善”を発見します。たとえば税金・社会保険・控除の見直しで手取りが変わるなら、節約より再現性が高い場合があります。収入を増やすのが難しい局面でも、制度を知るだけで改善余地が見つかることがあります。

「難しそう」と感じる人もいますが、最初はラフで十分です。完璧な精度より、方向性とリスクポイントの把握が目的です。年に1回、前提を更新していけば精度は自然に上がります。まずは“いまの家計の地図”を作る感覚で始めるのが続くコツです。

重要なのは、シミュレーション結果を「当てにいく」より、「備える材料」にする姿勢です。将来は必ずブレます。だからこそ、前提を変えても破綻しにくい家計構造(固定費の軽さ、緊急資金、分散投資)が価値を持ちます。

なお、生活費を見える化すると、不安が増える人もいます。しかし多くの場合、それは“漠然とした不安”が“調整可能な課題”に変わるプロセスです。見えた課題は、分割して潰せます。見えない課題は、いつまでも重いままです。

最後に、家計シミュレーションは「今を我慢する道具」ではありません。むしろ、未来の不足がない範囲で“今の満足”を確保するための道具です。旅行、趣味、子どもの体験など、削りすぎない設計をするためにも、見える化が役立ちます。

40代までに整えたい収入・支出・資産の入力項目

まず入力の基本は「世帯の現状を、漏れなく・ダブりなく」並べることです。家計簿アプリの月次合計でも構いませんが、シミュレーションでは年額に直すと比較が簡単になります。特に固定費は年額で把握すると、改善効果が見えやすいです。

収入は手取りだけでなく、できれば額面(年収)と手取り(可処分所得)の両方を置くと精度が上がります。理由は、今後の昇給・転職・育休などで税・社会保険の構造が変わるからです。とはいえ初心者は、まず現在の手取り年収をベースにしてOKです。

収入項目で入れておきたいのは、ボーナスの扱いです。ボーナスを全額貯蓄に回しているなら「貯蓄枠」に、生活費に組み込んでいるなら「生活費の補填」に入れます。ここが曖昧だと、毎月黒字に見えて実はボーナス頼み、という構造が見えません。

支出は「生活費」と「特別費」に分けます。生活費は家賃・食費・光熱・通信・日用品・交通などの毎月ベース。特別費は自動車税、家電買い替え、旅行、冠婚葬祭のように年数回の支出です。💡特別費を年平均で置くと、家計の再現性が一気に上がります。

保険料は、支出として入れるだけでなく、更新時期や保障の必要性もメモしておくと良いです。保障が過大なら固定費の圧縮余地になりますし、逆に必要保障が不足なら“将来の家計破綻リスク”にも関わります。判断に迷う場合は、無料相談で整理するのも手です。たとえば保険マンモス(無料相談)のようなサービスを使い、現状の棚卸しから始めると前に進みやすいです。

資産は、現金・預金、投資信託・株式、iDeCoや企業型DC、保険の解約返戻金(ある場合)、そして住宅ローンなどの負債もセットで入れます。資産だけ見て安心し、負債を入れずに「実は純資産が伸びていない」ケースはよくあります。

次に、運用や貯蓄の“積立額”を入れます。つみたて投資、財形、学資、定期積立など、毎月の積立がどれだけあるか。積立額は将来の資産増加のエンジンなので、ここが曖昧だと試算結果がブレます。

入力の精度を上げる小技として、家計の支出を「変動費(調整可能)」と「固定費(半固定)」にラベル付けする方法があります。固定費が重い家計は、景気や家族イベントの変化に弱いです。👉固定費を軽くするほど、将来の選択肢が増えます。

また、子どもの年齢、進学希望(公立中心か私立も視野か)、住宅の希望(賃貸継続か購入か)といった“方針”も数値の横に添えます。決め切れていなくても「A案/B案」で分岐させれば、比較ができます。

入力項目の整理に合わせて、日々の家計改善も進めたい人は、支出最適化の観点がまとまった物価高に負けない家計管理術 支出最適化と資産防衛の新常識も参考になります。シミュレーションは“未来を見る道具”、家計管理は“現在を整える道具”として組み合わせると強力です。

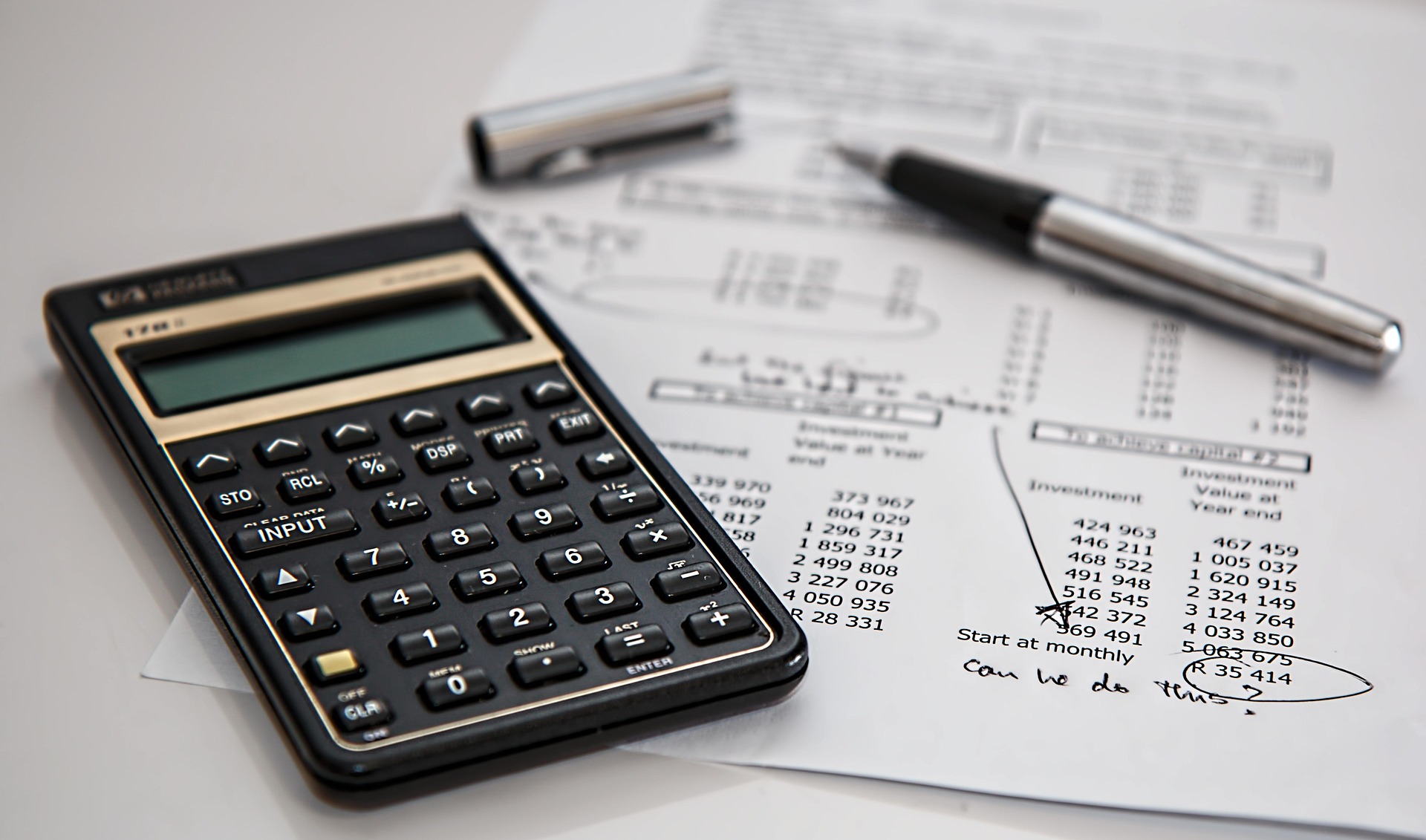

住宅・教育・老後の三大コストを年表で分解して把握

三大コストは、まとめて「〇〇万円必要」と置くほどブレます。コツは、年表(タイムライン)にして、いつ・何が・いくら発生するかを分解することです。こうすると、資金が最も苦しい年(資金繰りの谷)が見えてきます。

住宅費は、賃貸なら家賃の更新・引っ越し費用、持ち家なら頭金、諸費用、固定資産税、修繕費、ローン金利の変動など、要素が多いです。特に持ち家は「買った後のお金」が見落とされがちで、修繕積立を自分で設計する必要があります。

住宅ローンは、返済額だけではなく金利タイプ(固定/変動)と、借換えや繰上返済のタイミングも年表に入れると現実的です。金利上昇局面では、返済額の増加が家計の固定費化につながるため、教育費ピークと重なると苦しくなります。

教育費は、入学金・授業料だけではなく、塾・習い事・部活・受験費用・通学費など“周辺コスト”が効きます。公立でも高校・大学は支出が増えますし、私立や下宿が入ると年表の山が大きくなります。💡「高校3年〜大学2年」などの特定期間に集中するケースが多いので要注意です。

年表にするときは、子どもの学年に合わせて「毎年の教育関連費」を置き、受験年には上乗せ枠を作ると実態に近づきます。さらに、奨学金を使う可能性があるなら、借入額と返済開始時期も別枠でメモしておくと判断材料になります。

老後費用は、生活費だけでなく「いつまで働くか」「年金の受給開始」「住居費が残るか」「医療・介護の備え」をセットで考えます。ここを雑にすると、必要資産が極端に増えたり減ったりします。まずは“老後の家計の形”を描き、次に必要額を当てはめる順番が良いです。

年金の見込みは、ねんきん定期便などの情報を参考に、将来の受給額を確認しておくと精度が上がります。公的年金の基本情報は、制度の公式案内である日本年金機構を参考リンクとして確認しておくと安心です。

また、老後には大型支出としてリフォーム、車の買い替え、親の介護費用が重なることがあります。全部を完璧に予測するのは難しいので、一定の予備費(バッファ)を年表に設けるのが現実的です。👉「予備費があるから想定外に耐える」形にしておくと、シミュレーションが怖くなくなります。

年表はExcelやスプレッドシートが扱いやすいですが、最初は紙でも構いません。横軸に年齢(自分・配偶者・子)を並べ、縦に住宅/教育/老後/車/旅行などを置くと、家計イベントが可視化されます。

この年表ができると、投資の取り崩し時期や、現金で持つべき期間(3年以内に使うお金)も分けやすくなります。つまり年表は、資産配分の設計図にもなります。

物価上昇と金利変動を織り込む現実的な前提の置き方

前提を置かないシミュレーションは、地図に縮尺がないのと同じです。特に今は、物価と金利が家計に与える影響が無視できません。そこで「悲観でも楽観でもない」前提を複数置き、レンジで見ます。

物価上昇は、生活費にじわじわ効きます。食費・日用品・光熱などは、同じ量を買っても支出が増える可能性があります。すべてを一律で上げるより、「生活費は物価連動」「住宅ローン返済は契約条件次第」「教育費は制度や学校で変動」と分けて考えると現実的です。

金利変動は、住宅ローンと預金金利、そして債券・株式などの資産価格にも影響します。変動金利のローンは返済額が変わる可能性があるため、シミュレーションでは「金利が上がった場合」のケースを必ず作っておくと安全です。

運用利回りは、控えめな想定が無難です。特定の利回りを断定せず、「低め/標準/高め」の3ケースで資産推移を見て、どのケースでも致命傷にならない設計を目指します。💡“当てる”のではなく、“外れても折れない”が合格ラインです。

また、税制や社会保険の変更は起こり得ますが、個人が正確に予測するのは困難です。そのため、制度変更を織り込み過ぎるより、可処分所得が少し下振れしても耐える余力(固定費の軽さ、緊急資金、積立の柔軟性)を確保するほうが実務的です。

現実的な前提づくりには、公的統計の参照が役立ちます。たとえば消費者物価指数など、物価の大きな流れを確認するなら総務省統計局が参考になります。住宅ローン金利の局面感は金融機関の情報もありますが、まずは家計が耐えられるかという観点で“ストレステスト”を行うのが先です。

ストレステストでは、収入減のケースも置きます。育休・転職・病気・介護など、40代までに一時的に収入が落ちることは珍しくありません。「世帯収入が一定期間下がる」「ボーナスが減る」といったケースでも赤字が膨らみすぎないか確認します。

次に、教育費の上振れもテストします。塾代の増加、私立への進学、留学、浪人などは起こり得ます。すべてを想定する必要はありませんが、「教育費が年に〇十万円増える」ケースを一つ入れるだけで、貯蓄の厚みの必要性が見えます。

前提を増やしすぎると疲れるので、最初は3パターンで十分です。標準ケース、厳しめケース(物価高・金利上昇・収入減のどれか)、そしてイベント上振れケース(教育費や修繕費が増える)という形にすると、意思決定に使いやすいです。

こうして前提を置くと、家計の脆弱な部分がはっきりします。たとえば「金利上昇に弱い」「教育費ピークに現金が足りない」など、課題が具体化します。課題が具体化したら、次は結果から逆算して対策を設計します。

結果から逆算して貯蓄率と投資配分を具体化する手順

シミュレーションの結果は、眺めて終わりにしないのが重要です。ポイントは「不足が起きそうな年」から逆算して、貯蓄率と投資配分を決めることです。まず、年表と資産推移から、資金が最も薄くなる年(ボトルネック)を特定します。

ボトルネックが見えたら、その年までに必要な“現金クッション”を積み上げます。目安として、近い将来(数年以内)に確実に使うお金は、価格変動する資産に置かず、現金・預金などで確保するのが基本です。👉投資は万能ではなく、「使う時期」が近いほど相性が悪いからです。

次に、貯蓄率を決めます。貯蓄率は「手取り収入に対する貯蓄(投資含む)の割合」で、家計の体力を示す指標になります。いきなり高く設定して挫折するより、固定費の見直しで“自然に貯まる仕組み”を作り、達成可能なラインに置く方が継続します。

支出最適化が必要なら、固定費(通信、保険、サブスク、住宅費)の順で点検するのが王道です。保険は家計への影響が大きい一方で、判断が難しい分野でもあります。比較と整理を急ぎたい場合は保険コンパスのような相談サービスを使い、保障の優先順位を整えるとシミュレーションの前提も安定します。

投資配分は、「何年後に使うお金か」で分けると迷いが減ります。たとえば教育費の一部を10年以上先に使うなら、長期の積立で値動きをならす戦略が取りやすいです。一方で、3年以内に使う頭金や入学金は現金で持つ、という具合です。

さらに、投資商品の選定以前に、「積立額をいつ上げるか」を決めます。昇給のタイミング、住宅費が落ち着くタイミング、子どもの保育料が減るタイミングなど、家計が改善する瞬間に自動で積立を増やすルールを作ると、意思の力に頼らず資産形成が進みます。

投資と貯金のバランスに迷う人は多いですが、年齢と家計イベントで最適解は変わります。より踏み込んで配分の考え方を知りたい場合は、投資と貯金の割合はどう決める?年齢別シミュレーションで最適化する方法を合わせて読むと、今回の年表と接続しやすくなります。

また、手取りを増やす方向での改善も“逆算”の一部です。昇給や副業だけでなく、控除・制度の活用で可処分所得が改善する場合があります。制度面の見直しを進めたいなら、サラリーマンが今日から始めたい手取りを増やす初心者向け節税ベスト十をやさしく完全解説も一緒に確認すると、家計の改善速度が上がります。

最後に、運用は“続けられる設計”が勝ちます。シミュレーション上は積立額を大きくできても、生活の満足度が落ちて続かないなら意味がありません。生活費の安全圏と、資産形成の加速ゾーンを分け、無理のない範囲で自動化するのが現実的です。

ここまで作れたら、年に1回だけ更新すれば十分です。前提(収入、物価、金利、家族イベント)を更新し、年表と資産推移のズレを補正します。こうして“未来の生活費が見える状態”を保つことが、40代以降の安心につながります。

家計シミュレーションは、将来を言い当てるためではなく、未来の生活費を「準備できる課題」に変えるための道具です。住宅・教育・老後を年表で分解し、物価や金利の揺れも織り込んで複数パターンで見れば、どこに手当てすべきかが自然に見えてきます。

次の休日に、まずは「現状の収入・支出・資産」と「三大コストの年表」だけをざっくり作ってみてください。👉数字が一枚の表に収まった瞬間、漠然とした不安が“調整できる計画”に変わります。そのうえで、固定費の見直しや保障の整理、積立額の自動化まで進めると、家計は想像以上にラクになります。必要なら、保険相談などの外部サービスも上手に使いながら、今日から“見える家計”を育てていきましょう。